Konsinyasi Pihak Yang Menerima Titipan Barang | Pencatatan konsinyasi pada Accurate Online dibagi menjadi 2, yaitu sebagai pihak yang menitipkan barang (Consignor) dan sebagai pihak yang menerima titipan (Consignee).

PENCATATAN SEBAGAI CONSIGNEE (PIHAK YANG MENERIMA TITIPAN BARANG)

Contoh Kasus : Perusahaan anda selaku Consignee yaitu pihak yang menerima pentitipan barang. Ada Consignor yang menitipkan barang sebanyak 5 Set ke perusahaan anda. Pihak Consignor akan memberikan komisi sebesar Rp 40.000 per Set dari setiap barang yang terjual. Harga jual barang yang dititipkan adalah sebesar Rp 200.000.

Langkah – langkah konsinyasi pihak yang menerima titipan barang adalah :

1. Buat akun baru dengan tipe Kewajiban Jangka Pendek (dari menu Buku Besar | Akun Perkiraan) dengan nama “Hutang Consignor”. Akun ini nantinya akan digunakan untuk mencatat hutang ke Consignor atas penjualan barang konsinyasi ke konsumen.

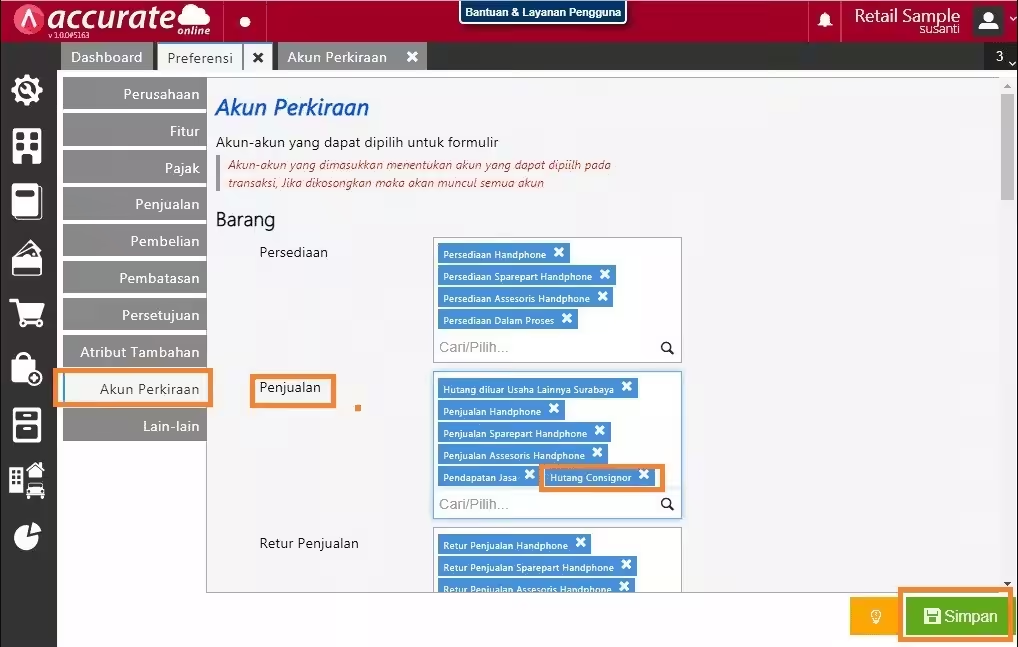

2. Ke menu Pengaturan | Preferensi | Akun Perkiraan | kolom Penjualan pilih akun Hutang Consignor | Simpan.

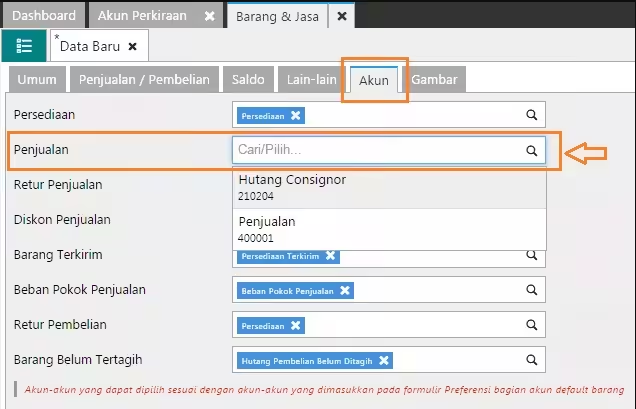

3. Buat barang baru (dari menu persediaan | barang dan jasa) dengan nama sesuai dengan nama item yang dititipkan, kemudian pada pengaturan akun-nya pilih akun “Hutang Consignor” (yang dibuat pada poin 1) untuk akun Penjualan, sehingga akan terjurnal akun Hutang Consignor pada saat barang konsinyasi terjual (diinput di Faktur Penjualan)

4. Buat Gudang Konsinyasi dari menu Persediaan | Gudang

5. Mencatat informasi Consignor sebagai Pemasok, yaitu dari menu Pembelian | Pemasok.

6. Membuat persediaan baru dengan tipe Non-Persediaan, yang berfungsi untuk melakukan pencatatan laporan ke pihak consignor atas barang konsinyasi yang telah terjual. Pada akun Beban pilih ke akun Hutang Consignor dan namakan persediaan tersebut dengan nama misalnya dengan Hutang Consignor.

Item Non-Persediaan

Memilih Akun Hutang Consignor untuk Akun Beban

7. Saat menerima barang dari Consignor, buatlah Faktur Pembelian dengan memilih pemasok Consignor, kemudian pilih barang yang dititipkan (pada poin 2) dan isikan kuantitas persediaan yang diterima dan pada kolom @harga isikan dengan angka nol. Karena ini merupakan barang titipan, tidak ada nilai persediaan ataupun hutang yang perlu dicatat oleh Perusahaan selaku Consignee.Rak

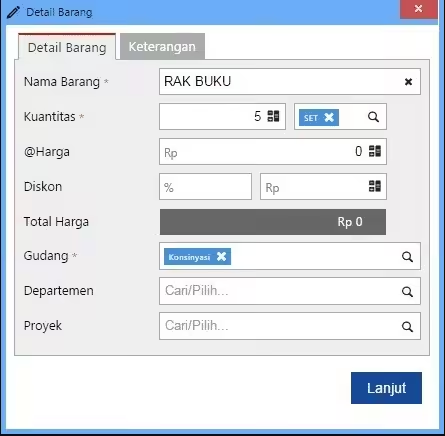

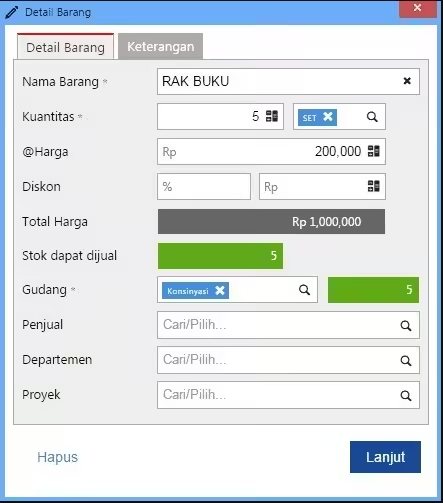

8. Pada saat melakukan penjualan buatlah Faktur Penjualan, kemudian pilih barang konsinyasi, isikan harga jual barang dan pilih gudang Konsinyasi. Dari transaksi ini akan ter-jurnal akun Hutang Consignor, informasi selengkapnya silakan lihat gambar terlampir.

Detail Barang Konsinyasi yang akan dijual

Faktur Penjualan untuk Barang Konsinyasi

Jurnal Penjualan untuk barang Konsinyasi

9. Saat melakukan laporan ke Consignor dan menerima tagihan atas penjualan barang konsinyasi, lakukan pencatatan pada Faktur Pembelian melalui menu Pembelian | Faktur Pembelian. Pada Formulir Faktur Pembelian, pilih nama pemasok Consignor, barang non persediaan yang dibuat pada poin 5 dan isikan kts-nya dengan angka 1 sedangkan harga diisikan dengan total penjualan barang konsinyasi, dalam contoh kasus adalah sebesar Rp 1.000.000. Sedangkan untuk komisi atas konsinyasi tersebut, bisa diisikan pada tab Biaya Lainnya dengan memilih akun Pendapatan Komisi, isikan dengan nilai minus (misalnya -Rp 200.000), sehingga mengurangi nilai total pembayaran ke Pemasok Consignor. Pencatatan Komisi bisa juga diakui saat pembayaran pemasok, yaitu dicatat sebagai nilai diskon.

Mencatat Nilai Tagihan Penjualan Barang Konsinyasi ke Consignor

Mencatat Komisi atas Konsinyasi pada Tab Biaya Lainnya dengan nilai minus

Tampilan Nilai Komisi yang dicatat pada Tab Biaya Lainnya

Jurnal atas transaksi Laporan Penjualan ke Consigner di Formulir Faktur Pembelian

Kesimpulan

Konsinyasi adalah istilah dalam bisnis di mana seorang penjual (konsinyor) menyerahkan barang dagangan kepada penjual lain (konsinyee) untuk dijual namun pembayaran akan dilakukan setelah barang terjual. Dalam hal ini, konsinyor tetap menjadi pemilik barang dan berhak mengambil kembali barang yang tidak terjual.

Dalam pengaturan konsinyasi, konsinyee bertindak sebagai agen yang bertugas menjual barang dagangan atas nama konsinyor. Konsinyee akan mendapatkan komisi atas penjualan yang dilakukan dan biasanya juga menanggung biaya penyimpanan barang.

Konsinyasi dapat menjadi strategi bisnis yang menguntungkan bagi kedua belah pihak, karena konsinyor dapat meningkatkan penjualan tanpa mengeluarkan modal untuk membayar konsinyee terlebih dahulu, sementara konsinyee memiliki akses ke stok barang tanpa harus menanggung risiko investasi awal.

Anda dapat melakukan penginputan konsinyasi sebagai penyerah atau penerima barang dengan menggunakan Accurate Online dan juga dapat mencoba trial selama 30 hari dengan daftar disini